Tämän kirjoitussarjan viidennessä osassa mainittiin Carhartin nelimuuttujamalli esimerkkinä yleisessä tiedossa olevasta mallista, jolla pyritään selittämään (osake)portfolion tuottoa. Tässä osassa muodostetaan Carhartin nelimuuttujamalliin perustuva osakkeiden pisteytysmenetelmä ja tutkitaan sen tuottoa Helsingin osakemarkkinoilla. Tutkimuksessa käytetty aineisto on vertailtavuuden säilyttämiseksi sama kuin aiemmissa osissa.

Listasta lyhyesti

Kun varsinaiset osakkeiden pisteytysmenetelmät pyrkivät selittämään osakkeen tuottopotentiaalia, pyrkii Carhartin nelimuuttujamalli selittämään historiallista tuottoa. Se on käytännössä Fama-French kolmimuuttujamalli lisättynä momentum-muuttujalla. Malli selittää portfolion historiallista tuottoa

- markkinoiden odotetulla tuotolla (sama kuin CAP-mallissa),

- arvo- ja kasvuyhtiöiden tuottojen erotuksella,

- suurten ja pienten yhtiöiden tuottojen erotuksella ja

- lyhyen aikavälin parhaiden ja huonoimpien tuottojen erotuksella.

Malli ei sellaisenaan sovellu osakkeiden pisteyttämiseen. Sovitettaessa sitä osakkeen tuottohistoriaan jonakin tarkasteluhetkenä tuotetaan kutakin muuttujaa vastaava kerroin ja nk. “alpha” eli kvantifioimattomista syistä johtuva ylituotto. Kun osakkeet laitetaan järjestykseen yhden tai useamman kertoimen avulla, muodostuu lista, joka pyrkii erottelemaan korkean tuottopotentiaalin osakkeet muista.

Tulokset

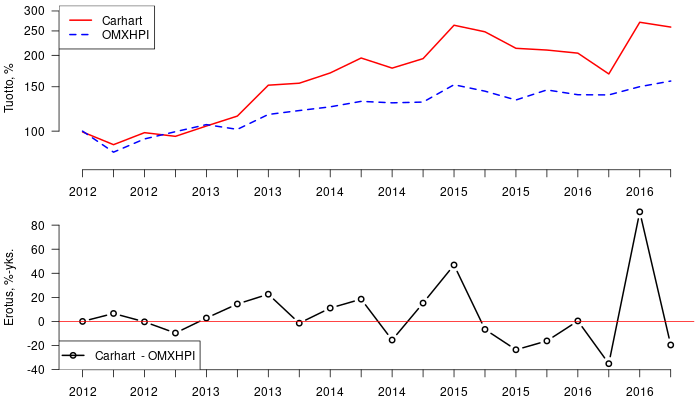

Tutkitulla viiden vuoden ajanjaksolla High-Minus-Low ja Momentum -muuttujien kertoimiin perustuva Carhartin lista voitti indeksin n. 11,4 %-yksiköllä vuosittain (Kuva 1). Verrattuna muihin osakkeiden pisteytystapoihin Carhartin lista on tuotolla mitattuna yksi parhaista ja samalla eräs yksinkertaisimmista.

Ei ole yllättävää, että juuri nämä muuttujat ennustavat tuottopotentiaalia tutkitulla ajanjaksolla parhaiten, sillä osakkeiden arvostus nousi ja rahan hinta eli korko laski melko tasaisesti läpi koko ajanjakson. Jossakin toisessa markkinatilanteessa lista ei tällaisenaan välttämättä toimisi.

Yhteenveto

Tässä kirjoitussarjassa käytiin läpi useita suomalaisten osakkeiden pisteytystapoja ja mahdollisuuksien mukaan tutkittiin, mikä niissä toimii tai ei toimi. Havaittiin, että on useampia tapoja poimia osakkeitaan salkkuun ja voittaa indeksi kulujen jälkeen – varsinkin, jos ajanjaksona oli 2012-2016.

Tutkimuksen suurin puute oli käytettävissä olevan aineiston vähyys. Tämä oli tuskallisen ilmeistä Sergion listaa tutkittaessa, mutta väistämätön johtopäätös myös Carhartin muuttujista muodostetun listan kohdalla. Viisi vuotta ei riitä mitenkään luotettavan tuloksen saamiseksi. Aineistoa tarvittaisiin vähintään 20-30 vuoden ajalta, jotta siihen mahtuisi sopiva sekoitus erilaisia suhdanteita ja korkoympäristöjä ja muutama globaali kriisi esim. raaka-ainemarkkinoilla.

Osakkeiden tuottopotentiaalin arvioimisesta saa kuitenkin suuntaa antavan käsityksen perehtymällä pitkään käytössä olleisiin menetelmiin: Balancen lista on kehitetty laajaa (v. 1994 alkavaa) historiatietoa käyttäen ja laadukkain tilastollisin menetelmin; Sergion lista on lähes 20 vuoden ajan ylittänyt vertailuindeksin tuoton; ja Timon lista on kulkenut indeksin kanssa käsi kädessä yli kymmenen vuotta salkunhoitajan palkkioiden vähentämisen jälkeen.

Hyvän tuottopotentiaalin omaavien osakkeiden poimiminen kvalitatiivisin menetelmin on siis mahdollista, mutta erilaisissa tilanteissa riittävän hyvin toimivan listan rakentaminen ei ole helppoa. Jääköön sellaisen toteuttaminen harjoitukseksi lukijalle. Kiitos mielenkiinnostasi ja onnea sijoituksiin!