SARS-CoV-2-viruksen aiheuttama COVID-19-sairaus eli tuttavallisemmin korona mullisti maailmaa levitessään pandemiaksi vuoden 2020 alussa. Pörssit romahtivat, koulut suljettiin, valmiuslaki otettiin käyttöön, yli 10 hengen kokoontumiset kiellettiin ja maskin käyttö tuli pakolliseksi monessa maassa.

Kun työ siirtyi kotiin, tapahtumia ei enää järjestetty ja ravintolatkin olivat kiinni, ihmiset kiinnittivät entistä enemmän huomiota asuntoonsa ja asumismuotoonsa. Asunto, joka oli riittävä ennen koronaa, ei ehkä ollutkaan enää riittävä 24/7 asumiseen. Ne, jotka pystyivät ja kokivat tarvetta, muuttivat.

Tämä näkyi suoraan asuntojen kauppamäärissä, jotka laskivat n. viidenneksen ensimmäisten rajoitusten astuttua voimaan, mutta nousivat huomattavasti vuoden loppua lähestyttäessä. Erityisesti omakotitalot ja kesämökit tekivät kauppansa, olihan niissä mukavampi “kotoilla” kuin kerrostalossa.

Muuttunut kysyntä muutti myös asuntojen hintatasoa, mutta kuinka paljon? Milloin vaikutus oli suurimmillaan? Minkälaisilla alueilla ja minkälaisten asuntojen hinta muuttui eniten? Tässä kirjoituksessa esitellään tutkimusasetelma ja tulokset, jotka pyrkivät antamaan vastauksia näihin kysymyksiin.

Katsaus aiempiin tuloksiin

Etätyö alkoi koronaepidemian edetessä näyttäytyä osalle ihmisistä uutena normaalina: enää ei tarvitsisi siirtyä toimistolle viitenä päivänä viikossa, joten asua voisi vähän väljemminkin. Etätyötä varten tarvittiin kuitenkin “kotitoimisto”, paikka, jossa voi tehdä työnsä ergonomian ja sujuvuuden kärsimättä. Raha usein rajoitti isomman asunnon ostamista, joten suurin osa etätyöläisistä suosi ratkaisuja, jossa jokin tila oli osan aikaa työhuoneena ja lopun tavanomaisessa käytössä.

Silti monet, etenkin keskituloiset 30-39 vuotiaat, muuttivat: vuonna 2020 kerrostaloista pientaloihin kuntien välillä muuttaneiden määrä kasvoi lähes 8 % edelliseen vuoteen verrattuna [1]. Vuoden 2021 alussa 15 suurinta kaupunkia menetti runsaat 2 600 henkilöä muualle Suomeen. Maan sisäisessä muuttoliikkeessä pääkaupunkiseutu painui tappiolle ja Espoon muuttotappio oli jopa historiallisen suuri. Vastaavaa kehitystä ei tapahtunut edes 2000-luvun alun ns. Nurmijärvi-ilmiön aikaan. [2]

Yleisintä oli muuttaa isommasta kaupungista sen naapurikuntaan: turkulainen kerrostaloasunto vaihdettiin tyypillisesti kaarinalaiseen ja tamperelainen Kangasalalla tai Ylöjärvellä sijaitsevaan pientaloon. Leveän parvekkeen ja oman pihan merkitys korostui. Kuntien välisissä muutoissa kerrostaloista pientaloihin asunnon pinta-ala kasvoikin keskimäärin 47 neliöllä. Muuttoliikkeen suurimpia voittajia olivat Tuusula, Järvenpää ja Sipoo, jotka sijaitsevat noin 30 km etäisyydellä Helsingin keskustasta ja Kaarina 10 km etäisyydellä Turun keskustasta. Ilmiö nosti kehyskuntien omakotitalojen ja rivitaloasuntojen hintoja v. 2021 jopa yli +14 % ja n. +4,4 % vastaavasti [2]. [1]

Vanhojen asuntojen hinnat nousivat voimakkaasti myös suurissa kaupungeissa lähes kaikissa asuntotyypeissä. Etenkin Helsingissä tilaa haettiin etäämmältä ja asuntoja ostettiin kauempaa palveluista ja toisaalta aikaisempaa enemmän kaupungin reunoilta. Helsingin keskustassa kolmioiden ja sitä suurempien asuntojen hintakehitys oli pieniä asuntoja nopeampaa ja kuntien sisäisissä muutoissa kerrostalosta pientaloon asunnon pinta-ala kasvoikin keskimäärin 34 neliöllä eli noin yksiön verran [1, 2]. Samalla muualla Suomessa pidempään jatkunut rivitaloasuntojen hintojen lasku vaikutti pysähtyneen. [2]

Omakotitalojen markkina myös hidastui huomattavasti. Vuoden 2021 maaliskuussa myynnissä oli jopa kolmannes vähemmän omakotitaloja kuin vuotta aiemmin. Samaan aikaan omakotitalojen markkinointiajat lyhenivät. Vähentyneestä tarjonnasta käytiin siis tavallista vilkkaammin kauppaa: omalla tontilla sijaitsevia omakotitaloja myytiin 2021 ensimmäisellä neljänneksellä lähes 18 % enemmän kuin vuotta aiemmin ja pientalotontteja myytiin vastaavasti 44 % enemmän. [2]

Rakentaminenkin vilkastui: vuoden 2021 alussa uusien omakoti- ja paritalojen kuin myös vapaa-ajan asuinrakennusten rakennushankkeille myönnetyt lupamäärät olivat suurimmat sitten vuoden 2012. Pientalomarkkinoilla talopakettien hinnat kasvoivatkin vuoteen 2020 nähden 2,6 %, mikä oli suurin vuosinousu sitten vuoden 2013. [2]

Tammikuussa 2023 asuntojen hinnat olivat kuitenkin jo madaltuneet vuodenvaihteen 2019–2020 tasolle. Myös vanhojen kerrostaloasuntojen indeksikorjatut keskineliöhinnat olivat liki samalla tasolla kuin juuri ennen epidemiaa.

Tutkimusasetelma

Tässä tutkimuksessa käytettiin seuraavia vuodet 2018-2022 kattavia tietoaineistoja:

- toteutuneet asuntokaupat,

- postinumeroalueittaiset tilastotiedot (Paavo, v. 2017-2021),

- EURIBOR 12 kk,

- Venäjän 24.2.2022 aloittaman Ukrainan sodan seurauksena kuolleiden määrä,

- koronan takia sairaalahoidossa olevien määrä valtakunnallisesti,

- koronan takia tai sen kanssa kuolleiden määrä valtakunnallisesti ja

- koronarokotusmäärät valtakunnallisesti.

Toteutuneiden asuntokauppojen ainesto sisälsi arvion kaupan ajankohdasta ja tiedon asunnon kaupunginosasta, hinnasta ja ominaisuuksista kuten

- mitä huoneita asunnossa on,

- asunnon pinta-ala ja kerros / kerrosten lukumäärä,

- asunnon rakennusvuosi ja kunto,

- rakennustyyppi ja tontin omistus.

Postinumeroalueittaisesta tilastotietoaineistosta tutkimukseen sisällytettiin mm. kunkin alueen

- sijainti,

- korkeakoulutettujen ja kouluttamattomien osuus aikuisväestöstä,

- lasten osuus väestöstä ja talouksien keskikoko,

- suurituloisten osuus ja alueen asukkaiden keskitulo,

- työllisten osuus aikuisväestöstä ja etätyöhön soveltuvien työpaikkojen osuus.

Kaikki aineistot yhdistettiin postinumeroalueen ja ajankohdan avulla kuukausitason aikasarjaksi. Paavo-aineisto liitettiin aina vuoden jäljessä, jotta se jäljittelisi tosielämässä tapahtuvaa viivettä tiedon hyödyntämisessä asuntokauppoja tehdessä.

Aineistoon sovitettiin päätöspuumetsä (random forest), joka opetettiin arvaamaan asunnon myyntihinta mahdollisimman oikein muiden tekijöiden perusteella. Opetetulla mallilla laskettiin arvio myyntihinnasta ensin aineistolla sellaisenaan ja sen jälkeen aineistolla, jossa kaikki koronaan liittyvien tekijöiden arvot on asetettu nollaksi. Hinta-arvioiden erotus kuvaa koneoppimismallin arviota siitä, kuinka suuri vaikutus koronaepidemialla oli asunnon hinnan muodostumiseen.

Valittu koneoppimismalli eroaa perinteisistä lineaarimalleista siten, että se muodostaa opettamisen aikana syviäkin epälineaarisia riippuvuuksia eri tekijöiden välille. Ei ole useinkaan ilmeistä, kuinka paljon yksittäinen tekijä lopulta vaikutti mallin ennusteeseen. Tässä tutkimuksessa käytetään SHAP-arvoja tekijöiden oleellisuuden ja vaikutuksen suuruuden arviointiin.

Tulokset

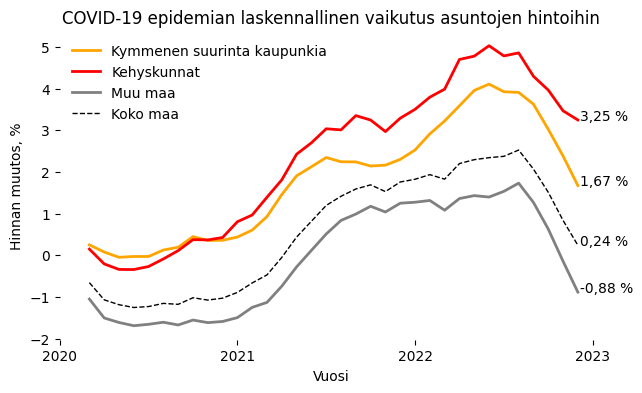

COVID-19-epidemian laskennallinen vaikutus asuntojen hintoihin Suomessa vaihteli ajankohdan ja alueen mukaan (Kuva 1). Vaikutus oli suurinta kehyskunnissa ja erityisesti vuoden 2022 alkukesästä. Koronan vaikutus hintoihin alkoi kasvaa jo vuoden 2020 jälkimmäisellä puoliskolla ja lähti uudestaan nousuun vuoden 2021 viimeisellä neljänneksellä. Vuonna 2023 korona vaikuttaa yhä kehyskuntien ja suurten kaupunkien asuntomarkkinoihin: ilman koronaa hinnat saattaisivat olla 3,3 % ja 1,7 % matalammat, vastaavasti.

Kehyskuntien ja suurten kaupunkien ulkopuolella vaikutus oli huomattavasti heikompaa. Vuonna 2020 korona vaikutti näillä alueilla asuntojen hintoihin laskevasti, mutta muuttui hintoja nostavaksi tekijäksi rokotuskattavuuden parantuessa. Vuoteen 2023 tultaessa koronan vaikutus muun maan asuntojen hintoihin on jo lähes yhtä negatiivinen kuin epidemian alussa.

Kuntia, joissa koronan laskennallinen hintoja nostava vaikutus oli keskimäärin suurin, olivat erityisesti Pirkkala, Inkoo, Helsinki, Tuusula ja Kauniainen. Kuvassa 2 on nimetty kymmenen kuntaa, joissa korona laskennallisesti nosti asuntojen hintoja eniten (vaaleimmat alueet). Mukaan kuuluu lähes koko pääkaupunkiseutu ja Tampereen ja Turun kehyskuntia.

Yksittäisen kunnan sisällä koronan laskennallinen vaikutus kauppahintaan oli sitä suurempi, mitä suurempi osuus postinumeroalueen asukkaista oli korkeakoulutettuja (0,0 … +1,0 %-yks.). Nämä olivat yleensä hyvin toimeen tulevien asuttamia taajamia. Kunnissa, joissa asukkaan keskimääräiset veronalaiset vuositulot olivat alle 27 000 euroa, koronan laskennallinen vaikutus asuntojen kauppahintaan oli jopa -2,0 %-yks.

Kesän 2021 jälkeen kasvoi koronan laskennallinen vaikutus kauppahintaan sitä enemmän, mitä suurempi asunto oli kyseessä (0,0 … +1,5 %-yks.). Epidemian alussa vaikutus oli päinvastainen (-3,0 … 0,0 %-yks.). Jos asunto oli monipuolinen eli siinä oli parveke, piha, sauna, autotalli tms., oli koronan laskennallinen vaikutus kauppahintaan suurempi kuin asunnolla, jossa oli vain pakolliset perushuoneet (0,0 … +1,0 %-yks. vs. -1,0 … 0,0 %-yks. vastaavasti).

Koronan laskennallinen vaikutus kauppahintaan oli -1,0 … +2,0 %-yks. pääkaupunkiseudulla ennen vuotta 1960 rakennetuissa asunnoissa. Tätä uudemmissa asunnoissa vaikutus kauppahintaan oli koko maassa sitä pienempää, mitä lähempänä tuleva LVI(S)-peruskorjaus oli. Eniten koronaepidemia alensi 1980-luvun asuntojen (eli seuraavien putkiremonttikohteiden) laskennallista hintaa (-2,0 … 0,0 %-yks.).

Yhteenveto

Tässä tutkimuksessa havaittiin, että koronaepidemian vaikutus asuntojen hintoihin Suomessa oli osin nostava ja osin laskeva. Pääkaupunkiseudulla ja kasvukeskusten kehyskunnissa asuntojen hinnat nousivat koronan takia, muualla lähinnä laskivat. Tämä on linjassa kuntien välisten muuttotilastojen kanssa.

Tutkimuksessa havaittiin myös, että koronaepidemia nosti hintatasoa erityisesti keskimääräistä suuremmissa asunnoissa, jotka ovat korkeakoulutetulla, hyvätuloisella alueella. Hintaa nostava vaikutus saavutti huippunsa vuoden 2022 alkukesästä, jonka jälkeen koronan vaikutus hintatasoon laski edeltävän vuoden tasolle. Vuoden 2023 alussa koronan vaikutus asuntojen hintatasoon koko maassa olikin jo lähes nolla.

Vaikka tutkimuksen tulokset ovat linjassa aiempien tulosten ja havaintojen kanssa, on jatkotutkimukselle tarvetta. Koronaepidemia kasvatti rakennusmateriaalien kysyntää ja hintoja, hidasti työmaita, sulki tehtaita Kiinassa, vaikeutti merikonttien saatavuutta ja sitä kautta nosti kustannuksia. Epidemian aiheuttaman poikkeusajan tekijät nostivat euroalueen inflaation yli viiteen prosenttiin jo ennen Ukrainan sotaa. Kuinka paljon höylätty sahatavara olisi maksanut ilman koronan aiheuttamia poikkeusoloja? Olisiko merikontteja riittänyt oikeaan aikaan oikeissa paikoissa ja komponenttipulalta vältytty? Koronan takia hoidossa olevien, kuolleiden tai rokotettujen ihmisten määrät tuskin ovat itsessään riittäviä kuvaamaan COVID-19-epidemian laajoja vaikutuksia talouteen ja ihmisten käyttäytymiseen.

Myös valitussa metodiikassa on kehitettävää. Sen sijaan, että koko aineisto syötetään koneoppimisalgoritmille tai tilastolliselle mallille sellaisenaan, olisi aiheellista mallintaa syy-seuraussuhteita taloudessa ja siten saada tarkempi kuva, millaiset asuntomarkkinat olisivat ehkä olleet, jos COVID-19 ei olisi koskaan levinnyt pandemiaksi asti. Lähestymistapa olisi huomattavan vaivalloinen ja lähempänä taloustieteellistä simulaatiota kuin tähän tutkimukseen valittu suoraviivainen korrelaatioiden oppiminen tietomassasta.

Viitteet

[1] M. Huomo, O. Kannisto, 2022. Muutot kerrostaloista pientaloihin yleistyneet koronavuosina. Tilastokeskus. Verkkojulkaisu. Viitattu 25.2.2023.

[2] K. Laukkanen, P. Paavilainen, E. Vuorio, 2021. Poikkeusaika muutti pientalojen asuntomarkkinaa – etätyö toi osalle vaihtoehtoja asumiseen. Tilastokeskus. Verkkojulkaisu. Viitattu 25.2.2023.