Tämän kirjoitussarjan toisessa osassa esiteltiin lyhyesti Taikakaava (Magic Formula). Tässä osassa tutkitaan Taikakaavan tuottoa Helsingin osakemarkkinoilla ja käydään läpi kaavan eri osien ja muunnelmien vaikutusta tuottoon.

Käytetty aineisto

Tutkimuksessa käytetään Helsingin pörssissä v. 2017 alussa noteerattujen osakkeiden osavuosikatsauksia ja tilinpäätöksiä. Kaikki sitä ennen pörssistä poistuneet yritykset jätetään siis tarkastelusta pois. Yritysten tiedot haetaan Morningstar-palvelusta ja pisteytys lasketaan blogissa aiemmin mainittujen kaavojen ja Stockopedian artikkelin “How does Magic Formula Investing Work?” mukaisesti.

Vertailuindeksinä käytetään OMXH Cap Performance Indeksiä. Toisin kuin usein käytetty OMXH 25 -indeksi se sisältää myös pörssin pienet yritykset, joihin Taikakaava toisinaan kehottaa sijoittamaan. Lisäksi markkina-arvon rajoitus vastaa rajoittamatonta indeksiä paremmin sijoitusstrategiaa, jossa jokaisella salkun osakkeella on yhtä suuri painotus.

Kymmenen osakkeen salkku päivitetään neljästi vuodessa vastaamaan Taikakaavan top 10 sisältöä. Päivitys tapahtuu 2 kk vuosineljänneksen ja 4 kk tilikauden päättymisen jälkeen, jotta vältetään nk. look ahead bias. Toimeksiantojen yhteydessä vähennetään 0,35 % välityspalkkio ja 0,01 euron erotus osto- ja myyntilaitojen välillä (nk. spread). Salkussa päivityksestä toiseen pysyvien osakkeiden painotusta salkussa ei erikseen tasata: tappiollisia osakkeita ei siis osteta lisää eikä voitollisia positioita kevennetä. Osinkojen tuottoa ei sisällytetä salkun tai indeksin tuottoihin.

Tulokset

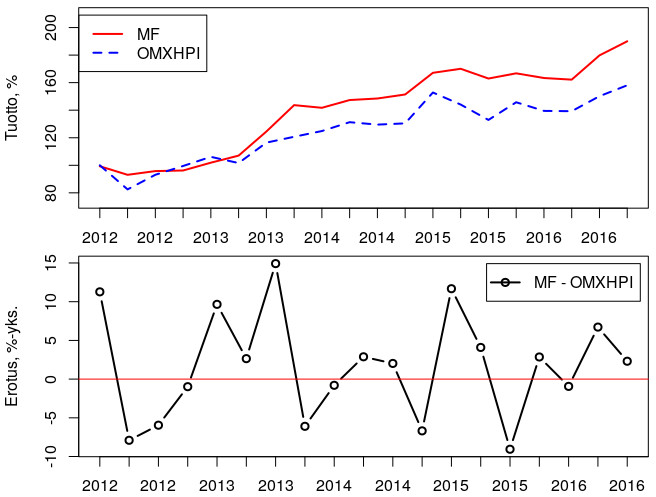

Taikakaava on tuottanut indeksiä paremmin Helsingin pörssissä vuosina 2012-2016. Kulujen jälkeen sen vuosituotto oli 13,7 %, kun indeksin tuotto samalla ajalla oli 9,6 % (Kuva 1, ylempi). Taikakaavan tuotto ei kuitenkaan ollut tasaista verrattuna indeksiin: tuotto oli välillä 10 %-yksikkö suurempi ja välillä pienempi kuin pörssin kokonaisuudessaan (Kuva 1, alempi). Vaikka Taikakaavan volatiliteetti on pienempi kuin indeksillä, voi tällainen vaihtelu hermostuttaa menetelmän käyttäjää ja osaltaan vaikeuttaa kaavan kurinalaista käyttöä ja vakiintumista sijoittajien keskuuteen.

Taikakaavasta muualla

Taikakaavaa on tutkittu Suomen osakemarkkinoilla jonkin verran. Pätäri & Leivo (2009) saivat hyvää tuottoa asettamalla osakkeet järjestykseen osinkotuoton, EBITDA/EV ja B/P:n perusteella. Vuosituotto oli parhaimmillaan 8 %-yksikköä suurempi kuin indeksillä. Leivo, Pätäri & Kilpiä (2009) havaitsivat, että pisteytysmenetelmät pärjäsivät indeksiä paremmin erityisesti laskevilla markkinoilla.

Myöhemmin Leivo & Pätäri (2011) havaitsivat, että lisäämällä osakkeiden pisteytykseen myös kurssimuutos kuluneen 6 kk ajalta saadaan tuottoja vielä paremmiksi. Leivo (2012) vahvisti edelliset tuloksensa ja täsmensi, että 6 kk kurssikehityksen lisääminen osakkeiden pisteytykseen heikentää tuottoa laskevilla markkinoilla ja että sen (positiivinen) vaikutus on finanssikriisin myötä heikentynyt. Myymällä lyhyeksi huonoimmat pisteet saaneita osakkeita hän sai yli tuplattua salkun tuoton samalla kun sen volatiliteetti väheni.

Olin (2011) tutki portfoliokokoja ja pitoaikaa Taikakaavan avulla sijoittaessa ja havaitsi, että alle vuoden pitoajalla viiden osakkeen salkku tuotti parhaiten ja pidemmillä jaksoilla salkussa kannatti olla 10-15 parhaiten pisteytettyä osaketta. Salkkujen vuosittainen tuotto vaihteli 9,4 % ja 20 % välillä riippuen pitoajasta ja salkun koosta (indeksin vuosituotto oli 3,5 %).

Havian (2010) testeissä Taikakaavan realisoima tuotto sijoittajalle 10 vuoden aikana oli 4,95 % vuosittain kaikkien kulujen jälkeen eli enemmän kuin indeksien tuotto samalta ajalta.

Kukkasniemi (2013) käytti Taikakaavan komponentteina EBITDA/EV:a ja ROA:a ja havaitsi, että paras tuotto ei tullut parhaiten pisteytettyjä osakkeita sisältävällä salkulla vaan toiseksi parhaan kvantiilin (25 %) osakkeilla. Hän spekuloi, että parhaat pisteet saivat osakkeet, joiden hyvät tunnusluvut eivät vielä heijastele vastikään huonommaksi muuttunutta liiketoimintaympäristöä. Myös hänellä parhaiten tuottivat salkut, joissa oli 10-15 osaketta.

Kopper (2016) tutki Taikakaavan variaatioita ja havaitsi, että E/P + ROA tuottaa paremmin kuin E/P + ROC. Taikakaavan tuotto oli hänen kokeissaan n. 4-6 %-yksikköä parempi kuin indeksillä. Yksittäisistä komponenteista vain E/P ja tuoton suhde eroaa tilastollisesti merkittävällä tavalla kohinasta.

Davydov, Tikkanen & Äijö (2016) tutkivat myös erilaisten tunnuslukujen vaikutusta Taikakaavan tuottoon Helsingin pörssissä ja havaitsivat, että Sharpen luvulla mitattuna tuottavin oli pelkän EBIT/EV-luvun perusteella muodostettu salkku. Toiseksi parhaiten pärjäsi Taikakaava, johon oli kolmanneksi muuttujaksi otettu yrityksen Cash Flow. Salkkujen vuosittaiset ylituotot olivat vastaavasti 7,6 % ja 7,7 %, kun vertailu suoritettiin Carhartin nelimuuttujamallia vastaan. Vaikka salkuissa olevien yhtiöiden koko ei selitäkään tuottoa kokonaan, suosi tämä Taikakaavan muunnelma pieniä yhtiöitä.

Kvanttisalkun kirjoittaja havaitsi Taikakaavaa pyöritellessään, että parhaan tuoton vuosina 2011-2015 sai ROE + Quick Ratio ja ROA + Quick Ratio -yhdistelmillä. Ne tuottivat 10 %-yksikköä enemmän kuin perinteisempi EV/EBITDA + ROI -yhdistelmä. Toisessa kirjoituksessaan hän listasi lähes 80 pisteytysmenetelmän tuoton, betan ja volatiliteetin Helsingin pörssissä ajalta 6.2014-12.2015. Parhaiten tuottaneiden 20 strategian joukossa EV/EBITDA, EPSin muutos ja ROI esiintyvät keskimääräistä useammin.

Johtopäätöksenä voisi siis todeta, että Taikakaava toimii myös Helsingin pörssissä ja tärkein syy sen toimivuuteen on Earnings Yield -muuttuja variaatioineen.

Lähteet

- Denis Davydov, Jarno Tikkanen & Janne Äijö. 2016. Magic Formula vs. Traditional Value Investment Strategies in the Finnish Stock Market. Nordic Journal of Business, Vol. 65, No. 3–4.

- Havia, Pasi (2010): http://www.taloudellinenriippumattomuus.com/2010/06/magic-formula-helsingin-porssissa.html

- Leivo, Timo. 2012. Pricing anomalies in the Finnish stock market. Lappeenranta University of technology. 2012. Lappeenranta.

- Leivo, T.H., Pätäri, E.J., 2011. Enhancement of value portfolio performance using momentum and the long-short strategy: the Finnish evidence. Journal of Asset Management 11, 401–416.

- Leivo, T.H., Pätäri, E.J. and Kilpiä, I.J.J. (2009) Value Enhancement Using Composite Measures: The Finnish Evidence.

- Pätäri, Eero & Leivo, Timo. 2009. Performance of the value strategies in the Finnish stock Market. Journal of money, investment and banking, 8, s. 6-24.

- Olin, Tomi. 2011. Value investing in the Finnish stock market. Aalto University 2011. Helsinki.

- Kukkasniemi, Topias. 2013. The use of systematic value strategies in separating the winners from the losers: Evidence from the Finnish markets. Lappeenranta University of technology. 2013. Lappeenranta.

- Kopper, Johannes. 2016. Arvo-osakkeilla parempaa tuottoa markkinoilta. Haaga-Helia ammattikorkeakoulu.

- http://kvanttisalkku.blogspot.dk/2016/01/haussa-magic-formulan-korvaaja.html

- https://kvanttisalkku.blogspot.fi/2016/01/kvantitiatiivisia-strategioita_6.html

Alkuperäinen kirjoitus on julkaistu LinkedIn-palvelussa.