Tämän kirjoitussarjan edellisessä osassa käytiin läpi vielä kaksi menetelmää, joilla osakkeita voi laittaa paremmuusjärjestykseen. Tässä osassa käydään viimeisenä läpi mahdollisesti monimutkaisin julkisesti jaettu suomalaisten osakkeiden pisteytysmenetelmä, Balancen lista. Lisäksi luodaan katsaus osaan muita pisteytysmenetelmiä, mitä maailmalla on tutkittu.

Balancen lista

Balancen Lista -analyysipalvelu on pörssiyhtiöiden luokitusjärjestelmä, jossa pörssiyhtiöt järjestetään 12 tunnusluvun kokonaisvaikutuksen mukaan. Palvelun on tuottanut Balance Consulting syksystä 2006 lähtien. Lista laaditaan neljästi vuodessa aina osavuosikatsauskauden jälkeen. Lisäksi tehdään kolme välipäivitystä ennen varsinaisen osavuosikatsauskauden alkamista. Syksystä 2019 alkaen lista on tunnettu Kauppalehden listana.

Lista kärkipäähän pyritään saamaan yhtiöitä, jotka ovat keskimääräistä parempia sijoituskohteita seuraavien noin 1-2 vuoden aikana. Listaan perustuvat virtuaaliset TOP 10- ja TOP 25 -mallisalkut ovatkin tuottaneet huomattavasti Helsingin pörssin painorajoitettua OMX Helsinki Cap -indeksiä paremmin vuosina 2006-2013. Listausmenetelmän on havaittu toimivan erityisen hyvin silloin, kun pörssiyhtiöiden kasvu ja kannattavuus ovat olleet yleisesti normaalitasoa heikompia (liikevaihdon kasvu alle 5 % ja oman pääoman tuotto alle 10 %) ja osakekurssit laskussa. Silloin, kun kurssit ovat nousseet voimakkaasti kautta linjan, lista ei ole tarjonnut sijoittajalle huomattavaa lisäarvoa.

Listan mekaniikka on rakennettu monipuolisella testauksella (1994-2005) käyttäen ensisijaisesti korrelaatioita (listadynamiikan osalta korrelaatioiden korrelaatioita) ja yleistä liiketaloudellista arviointia. Se perustuu pääosin toteutuneisiin fundamenttiperusteisiin tunnuslukuihin, ei ennusteisiin. Yhtiöiden järjestys listalla siis paljastaa ne tunnuslukuihin liittyneet tehottomuudet, joita hyväksikäyttämällä sijoittaja olisi viime vuosien aikana kyennyt saamaan huomattavia ylituottoja pörssissä erilaisissa markkinaolosuhteissa.

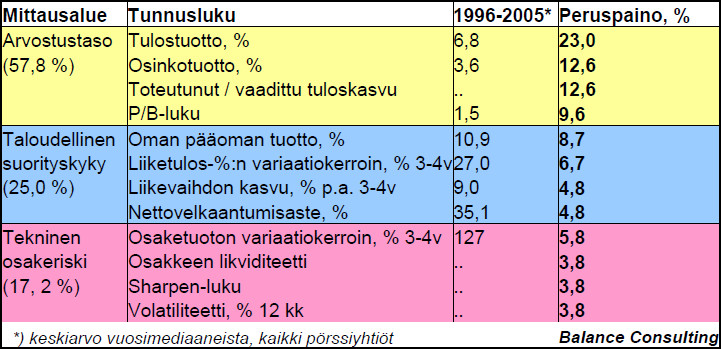

Seuraavassa on esitetty Balancen Listan mittausalueiden ja tunnuslukujen peruspainot sekä tunnuslukuhavaintojen pitkän ajan keskiarvot. Tunnuslukujen tulkintaohjeet löytyvät Balancen listan yleisohjeen liitteestä.

Pisteet määräytyvät yrityksen suhteellinen sijoittumisen perusteella kussakin tunnusluvussa. Yritys saa kustakin tunnusluvusta 0-5 pistettä siten, että paras saa 5,00 pistettä, toiseksi paras 4,96, kolmas 4,92 jne. Kokonaispisteistä vähennetään asteittain 0,33-1,00 pistettä, jos yrityskoko alittaa vuosiliikevaihdolla mitattuna 120 milj. euroa. Tämä perustuu yleisesti ottaen pienempien yritysten riskisyyteen ja vaikeampaan ennustettavuuteen. Lisäksi listan laatijalla on mahdollisuus tehdä harkinnanvarainen pistevähennys (maksimissaan 0,50 pistettä).

Tutkimuksissaan Balance Consulting havaitsi systemaattisia eroavaisuuksia eri tunnuslukujen toimivuudessa osaketuottojen selittäjinä erilaisissa markkinaolosuhteissa. Tämän vuoksi lista on kehitetty dynaamiseksi: tunnuslukujen painoihin vaikuttavat sekä pörssiyhtiöiden keskimääräinen liikevaihdon kasvu, osaketuotto ja P/E-luku laatimishetken kursseilla ja viim. 12 kk aikana. Listan dynamiikka muuttaa tunnuslukujen painoja markkinaolosuhteiden mukaan pääsääntöisesti 0-5 %-yksikköä peruspainosta suuntaan tai toiseen 14 kantasäännön perusteella (summapaino aina 100 %).

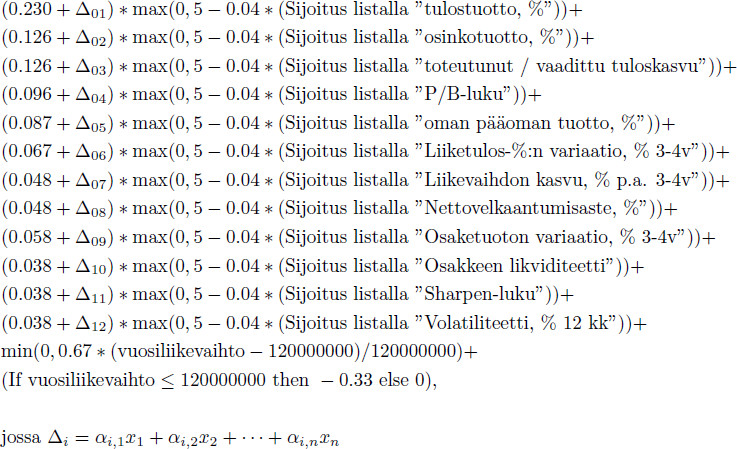

Tämän tarkemmin Balance Consulting ei suostu listan mekaniikkaa avaamaan. Listan yleisen kuvauksen perusteella pystytään kuitenkin hahmottelemaan malli, jolla lista muodostetaan (lukuun ottamatta harkinnanvaraista pistevähennystä):

Sijoitus kullakin listalla on 0 parhaalle yhtiölle, 1 toiseksi parhaalle jne. Muuttujista mielenkiintoisin on “toteutunut / vaadittu tuloskasvu”, joka kuvaa toteutuneen lähimenneisyyden tuloksen kasvun ja osakekurssiin ladattujen lähivuosien tuloskasvuodotusten välistä suhdetta. Vaadittu tuloskasvu (BVC ratio) perustuu tuoreimpaan yhtiöstä tehtyyn Balance Value Control -analyysiin. BVC ratio kuvaa markkinoiden odotusta (vaatimusta) yhtiön tämänhetkisen markkinahinnan oikeuttavasta tuloskasvusta kolmen seuraavan tilikauden aikana keskimääräin, prosenttia per vuosi.

Balancen lista eroaa muista suosituslistoista kahdella tärkeällä tavalla. Ensinnäkin se on kehitetty siitä lähtökohdasta, ettei listan mukaan sijoittavan tarvitsisi enää toiste kokea sellaista sijoitussalkun arvon alenemista, mitä jotkut väistämättä kokivat IT-kuplan puhkeamisen yhteydessä. Se on siis tarkoitettu ennen kaikkea vähentämään sijoitussalkun riskiä. Toiseksi Balancen lista on yksi harvoista osakkeiden pisteytysmenetelmistä, jotka kykenevät sopeutumaan erilaisiin markkinaolosuhteisiin. Toisin kuin Balancen listassa, muissa osakelistoissa kertoimet eivät muutu markkinoiden muuttuessa. Tämä vähentää Balancen listan mukaan sijoitetun salkun riskiä entisestään, koska silloin pärjää joka vuosi lähes yhtä hyvin se sijaan, että yhtenä vuonna saisi loistavan tuoton ja toisena taas surkean.

Muita osakkeiden pisteytysmenetelmiä

Tähän mennessä esitellyt kuusi osakkeiden pisteytystapaa hädin tuskin raapaisevat erilaisten menetelmien pintaa. Luultavasti jokaisella kvantitatiivisella yksityissijoittajalla ja organisaatiolla on omia laskentakaavoja, jotka pidetään visusti muiden silmiltä piilossa. Niistä pisteytysmenetelmistä, joiden yksityiskohdat on julkaistu, tässä kirjoitussarjassa esittelemättä jäivät esimerkiksi Joseph D. Piotroskin “9 Point F-Score Ranking System“, Taikakaavan laajennus ERP5, Benjamin Grahamin “Net Current Asset Value” (NCAVPS) ja Value Composition One/Two/Three (VC1, VC2, VC3) -menetelmät. Jokainen niistä lupaa indeksiä parempia tuottoja ja ajoittain ne siihen kykenevätkin.

Mikä sitten saa nämä erilaiset pisteytysmenetelmät toimimaan? Kuinka oleellisia eri muuttujat ovat ja mitkä muuttujien yhdistelmät ovat tuottavimpia? Tällaiset kysymykset johtavatkin nk. faktorisijoittamiseen, joka on itse asiassa yhteinen kategoria kaikille esitellyille osakkeiden pisteytysmenetelmille ja osakelistoille. Institutionaalisten sijoittajien käsissä faktorisijoittaminen on johtanut nk. “smart beta“-rahastojen syntyyn.

Myös CAP-mallin puutteita korjaamaan kehitetyt Faman ja Frenchin kolmi- ja viisimuuttujamallit ja Carhartin nelimuuttujamalli ovat ilmentymiä faktorisijoittamisesta. Näiden mallien tarkoituksena on selittää osakesalkun tuottoa samoin, kuin kvantitatiivisten sijoittajien tarkoituksena on selittää potentiaalista kurssinousua tai -laskua omilla (moni)faktorimalleillaan. Faktorisijoittaminen liittyykin läheisesti Stephen Rossin vuonna 1976 esittelemään arbitraasihinnoitteluteoriaan, jossa arvopaperin odotettua tulevaa tuottoa mallinnetaan erilaisten faktorien lineaarisena funktiona.

Yhteenvetona voisi sanoa, että suurin osa uusien pisteytysmenetelmien tai osakelistojen kehittäjistä on vain piste nyt jo 40 vuotta kestäneessä faktoreihin perustuvan arbitraasi-hinnoitteluteorian jatkumossa. Monet niistä sijoittajista, jotka mustasukkaisesti suojelevat omaa listaansa, tuskin ovat loppujen lopuksi innovoineet mitään, mikä voittaisi esim. Carhartin nelimuuttujamallin merkittävällä marginaalilla. Siksi tämäkin kirjoitus on julkinen.

Alkuperäinen kirjoitus on julkaistu LinkedIn-palvelussa.