Tämän kirjoitussarjan neljännessä osassa esiteltiin Sergion lista. Tässä osassa tutkitaan listan tuottoa Helsingin osakemarkkinoilla ja käydään läpi listan eri ominaisuuksien vaikutusta tuottoon. Tutkimuksessa käytetty aineisto on vertailtavuuden säilyttämiseksi sama kuin aiemmissa osissa käytetty.

Listasta lyhyesti

Sergion lista oli kirjoitussarjaa aloitettaessa v. 2016 viiden alilistan synteesi ja kattoi 28 erilaista tunnuslukua. Muuttujista kuusi perustui kokonaan tai osittain analyytikkojen tekemiin ennusteisiin. Yksinkertaisuuden vuoksi tässä tutkimuksessa ennusteet muodostetaan historiatiedoista vakiokertoimella.

Kirjoitushetkellä 2022 Sergion listan ylläpito on loppunut. Seppo Sinisaari on siirtynyt ylläpitämään uutta osakkeiden analyysityökaluaan Microsoftin OneDrive Online ja Power BI -ympäristöihin (suora linkki työkirjaan). Hänen työkalunsa pisteyttää 95 osaketta Suomen, Ruotsin ja USA:n markkinoilta. Vuodesta 2003 alkaneen seurantansa aikana hän on työkalullaan pystynyt voittamaan OMXHGI tuoton 8,8 %-yksiköllä vuosittain: vuosien 2009-2019 aikana lista tuotti n. 21 % vuosittain. Huomionarvoista on, että tässä tapauksessa salkun “sisältö ja valinnat perustuvat vain osin listan osoittamiin tuloksiin” ja osin “kvalitatiivisiin tekijöihin kuten toiminnan etiikkaan, yhtiön ilmapiiriin ja maineeseen jne.“, joita “arvioidaan esim. yritysvierailuilla, sijoitustapahtumissa ja yhtiökokouksissa“. Siinä missä aiempi pisteytystapa oli viiden alilistan synteesi, uudessa alilistoja on kymmenen:

- DCF valuaatio

- osakkeen arvo, jos kaikki osingot olisi investoitu uudelleen

- kuudesta avainluvusta johdettu valuaatio

- EPS, DPS ja osakkeen hinnan kehityksen 5 v. keskiarvot

- P/FCF

- CROIC

- Grahamin ja Gordonin mallien mukainen valuaatio

- osakkeen hinnan muutos

- taikakaavan mukainen valuaatio

- arvio ensi vuoden osinkotuotosta.

Tulokset

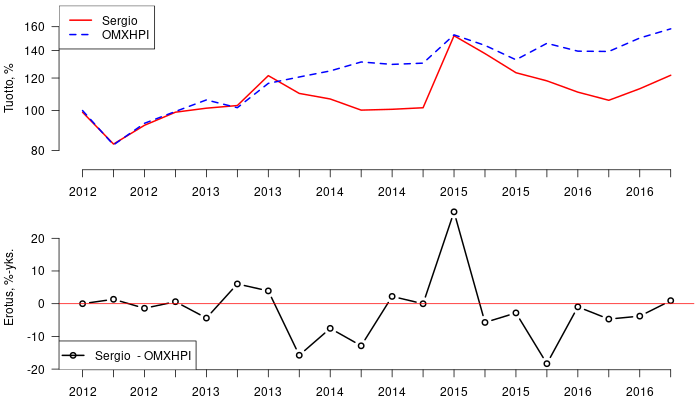

Tutkitulla viiden vuoden ajanjaksolla historiaan perustuva Sergion lista hävisi indeksille n. 5,6 %-yksiköllä vuosittain keskihajonnan ollessa 2,8 %-yks. suuntaansa (Kuva 1). Martti Kyllösen seurannassa Sergion lista hävisi indeksille n. 4 %-yksikköä vuosittain. Ero vuosituotoissa selittynee osin sillä, että tässä tutkimuksessa mukana ovat kaikki OMXH-indeksin yhtiöt eikä yhtään ulkomaista yhtiöitä.

Eroavaisuutta voi aiheuttaa myös se, että listan kymmenen parasta yhtiötä valittiin osin arvalla: lista muodostettiin useita kertoja ja samat loppupisteet saaneiden osakkeiden keskinäinen järjestys sekoitettiin ennen kaupankäynnin simuloimista. Tällä tavalla saatiin vuosituotolle keskiarvo ja keskihajonta.

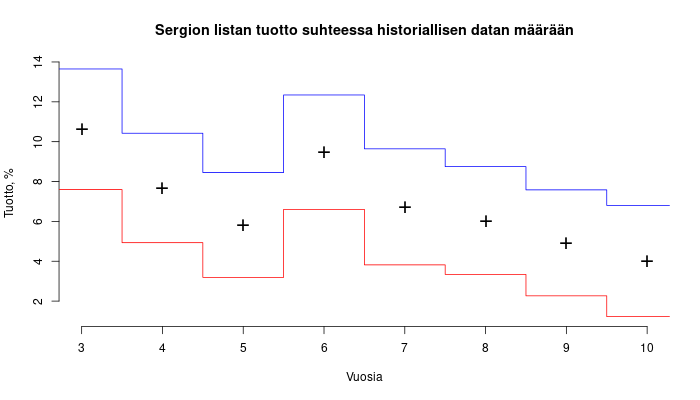

Lista käyttää aiemmin käsiteltyihin pisteytystapoihin verrattuna pitkää kymmenen vuoden historiaa. Aineiston keruun, ylläpidon ja käsittelyn aiheuttaman lisävaiva ei ole yksiselitteisesti perusteltavissa, koska listan keskimääräinen tuotto oli 5-6 %-yksikköä parempi kuuden vuoden historialla kuin kymmenen vuoden historialla (Kuva 2). Myös lyhyimmällä kolmen vuoden historialla oli mahdollista päästä samaan tai parempaan vuosituottoon kuin kuuden vuoden historialla.

Sijoitustuottoa parhaiten selitti osakkeen pärjääminen hyvin alilistalla S1. Yksittäisistä muuttujista tulevaa tuottoa selittivät useimmiten pitkän ajan osinkosumma, osinkotuotto, gearing ja FCF valuaatio. ROE, P/B, osakkeen arvonmuutos ja keskiarvoa suurempi myynti olivat toisinaan selittävien muuttujien joukossa.

Listasta tarkemmin

Sergion lista poikkeaa aiemmin käsitellyistä listoista paitsi käytetyn historiatiedon ja tunnuslukujensa suurella määrällä myös tavalla, jolla niistä muodostetaan (ali)listan yhteispisteet: kun muut listat käyttävät tunnuslukukohtaista painotusta, Sergion listassa tunnusluvut järjestetään ensin paremmuuden mukaan ja saadut sijoitukset lasketaan yhteen.

Alilistojen muuttujissa on jonkin verran toisteisuutta (esim. osinko on läsnä jokaisessa alilistassa yhteensä seitsemästi). Se kasvattaa alilistojen välistä korrelaatiota: jos sijoittuu hyvin alilistalla S5, sijoittuu melko varmasti hyvin myös alilistalla S2.

Lopullisen järjestyksen määräävässä pisteytyksessä parhaat pisteet saa, kun osake on jokaisessa alilistassa parhaimman kymmenen osakkeen joukossa. On kuitenkin todennäköistä, ettei yksikään osake saa täysiä pisteitä (tässä tutkimuksessa se saavutettiin vain kerran) ja että parhaimman kymmenen osakkeen joukkoon pääseminen lopullisella listalla ratkaistaan usein arvalla pisteiden ollessa tasan: tässä tutkimuksessa keskimäärin kolme osaketta kymmenestä valittiin arvalla yhden pisteen saaneiden osakkeiden joukosta (n. 33 kpl).

Listaa voisi parantaa paitsi optimoimalla käytettyjen muuttujien joukkoa, myös vähentämällä sattuman vaikutusta siihen, mikä osake lopulta päätyy kymmenen parhaimman joukkoon. Näitä asioita tutkitaan seuraavassa osiossa.

Listan kehittäminen

Yksi tapa vähentää sattuman vaikutusta listassa on antaa jokaiselle alilistalle oma painokertoimensa ja niiden avulla summata osakkeiden sijoitukset loppupisteiksi. Salkkuun valitaan kymmenen parasta osaketta kuten aiemminkin.

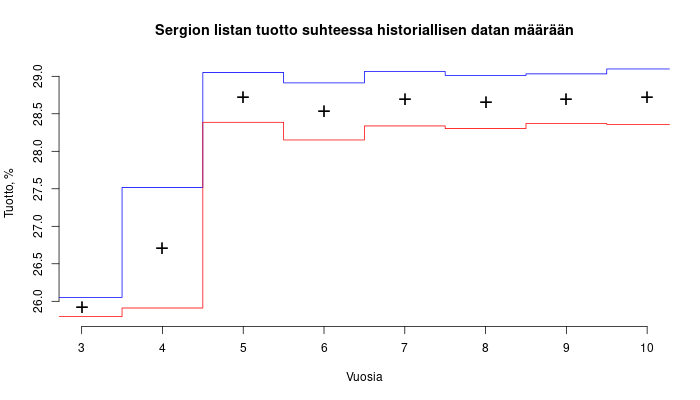

Antamalla alilistoille S1 ja S3 painon 0.5 ja muille nolla pienenee vuosituoton keskihajonta n. 0,38 %-yksikköön. Vähintään viiden vuoden historiatietoa käytettäessä vuosituotto asettui 28,7 % tuntumaan (Kuva 3). Lyhyemmällä kolmen tai neljän vuoden historiallakin vuosituotto on vähintään 26 %.

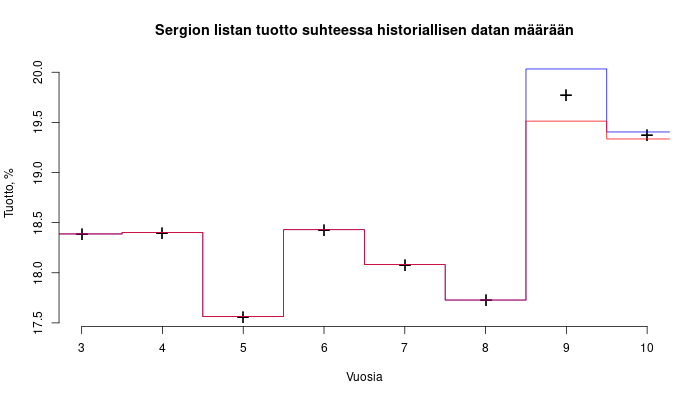

Toinen tapa yksinkertaistaan Sergion listaa on jättää välilistat kokonaan muodostamatta ja antaa painoarvot suoraan listan 28 tunnusluvulle. Käyttämällä samoja painoja kuin yllä muuttujakohtaisesti saadaan listan vuosituotoksi n. 18,5 % keskihajonnan ollessa käytännössä nolla – osakkeen pisteet määräävät sijoituksen listalla lähes yksiselitteisesti. Parhaan vuosituoton (n. 19,8 %) sai yhdeksän vuoden historiaa käyttämällä (Kuva 4).

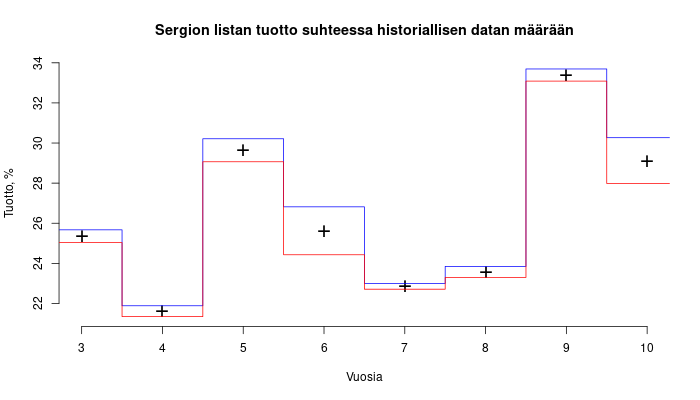

Osa listan muuttujista korreloi keskenään hyvinkin vahvasti. Yllättävää kyllä, voimakkaimpien korrelaatioiden eliminointi johti useiden prosenttiyksiköiden vähennykseen vuosituotossa. Jos parhaiden muuttujien joukko (7 kpl) sen sijaan valittiin Sequential Forward Selection algoritmilla, saatiin vuosituotoksi jopa 33 %, jälleen yhdeksän vuoden historiatietoa käyttämällä (Kuva 5).

Yhteenveto

Sergion lista on kattavuudessaan vaikuttava osakkeiden pisteytysmenetelmä. Lasketuilla muuttujilla on mahdollista ottaa monenlaisia näkökulmia osakkeiden poimintaan. Lopullista paremmuusjärjestystä muodostettaessa alilistan järjestysnumerot typistetään ykköseksi tai nollaksi ja samalla hukataan paljon yksittäisen muuttujan tai alilistan erottelutarkkuutta.

Erottelutarkkuus ei kärsi, jos alilistoista tai suoraan alimuuttujista otetaan painotettu summa. Tämä näkyy listan eri versioiden vuosituotossa: kun alkuperäinen Sergion lista häviää indeksille n. 50 %, uudistettu lista voittaa indeksin n. 200 %:lla p.a., päihittäen tuotoissa jopa Seppo Sinisaaren uudistaman listan. Tässä kohtaa on hyvä huomata, että korkeat vuosituotot saattavat myös johtua aineiston ylisovittamisesta ja todellisuudessa luvut ovat luultavasti maltillisemmat.

Listan käyttämä kymmenen vuoden historiatieto ei vaikutta tämän tutkimuksen valossa pakolliselta. Vaihtelua toki oli: välillä paras vuosituotto saatiin kolmen vuoden historialla, välillä yhdeksän. Käytettävissä oleva aineisto ei riittänyt selvittämään, mistä tämä vaihtelu johtui ja paljonko historiatietoa pitäisi käyttää, jotta vuosituotto olisi parhaimmillaan erilaisissa markkinoissa.

Listan vuosituoton optimointi erilaisiin markkinatilanteisiin sopivaksi havaittiin hankalaksi myös siksi, että osa listan monista muuttujista on melko monimutkaisia. Luotettavien optimointitulosten saaminen vaatisi vähintään 20 vuoden tutkimusaineiston. Kaavojen räätälöinti eri toimialat ja vaihtelevat kirjanpitokäytännöt huomioivaksi edellyttäisi myös suurehkoa työpanosta. Kohtuulliseen vuosituottoon voisi ehkä päästä vähemmälläkin.

Kiitokset

Erityiskiitokset Seppo Sinisaarelle Sergion listojen yksityskohtien selventämisestä.