Tämän kirjoitussarjan toisessa osassa esiteltiin Taikakaavan ohella Liisan lista. Tässä osassa tutkitaan Liisan listan tuottoa Helsingin osakemarkkinoilla ja käydään läpi listan eri ominaisuuksien vaikutusta tuottoon. Tutkimuksessa käytetty aineisto on vertailtavuuden säilyttämiseksi sama, mitä Taikakaavan yhteydessä käytettiin.

Ennusteet muuttujina

Liisan listan yhdeksästä muuttujasta seitsemän ovat ennusteita kuluvan ja/tai seuraavan vuoden tunnusluvuista. Muuttujien hyödyllisyyteen vaikuttaa siis analyytikkojen ennustetarkkuus.

Analyytikkojen ennusteet ovat tuskin koskaan täysin oikein. Salonen arvioi analyytikkojen EPS-ennusteiden suhteelliseksi virheeksi noususuhdanteessa v. 2005-2007 n. 8 % ja laskusuhdanteessa v. 2007-2009 n. 50-150 % aikaikkunasta riippuen. Pellikka kertoo Rajalan havainneen, että v. 2006 laadittujen tulosennusteiden konsensusennusteista 44 % oli laadittu yläkanttiin ja vain 26 %:ssa ennustevirhe osui +-10 % välille. Rahamiäs laski, että elokuussa 2017 Nordean ja Inderesin analyytikkojen 12 kk päähän antamien tavoitehintojen virheet olivat keskimäärin 21-28 %.

Onkin siis epäselvää, kuinka suuren lisäarvon analyytikkojen ennusteet sijoittajalle lopulta tuottavat. Barber et al. havaitsi, että vaikka analyytikkojen suosituksilla olikin v. 1986-1996 lisäarvoa, saattoivat kaupankäyntikustannukset syödä mahdollisen hyödyn. Rahamiäs vertasi Inderesin kymmenen kokeneimman analyytikon suosituksia heidän seuraamistaan osakkeista kasatun painottamattoman salkun tuottoon v. 2016-2018. Kun osta- tai lisää-suosituksen saaneita osakkeita ostettiin ja vähennä- tai myy-suosituksen saaneita osakkeita myytiin (lyhyeksi), hävisivät analyytikot vertailusalkulleen 3,6 %-yksikköä vuosittain.

On siis tarpeen tutkia Liisan listaa sekä historiallisen tuoton näkökulmasta että siitä, mikä vaikutus analyytikon ennustetarkkuudella on listan toimivuuteen. Tätä varten muodostetaan kolme erilaista Liisan listaa:

- Historiallisessa Liisan listassa tulevaisuuden tunnuslukuja ei arvioida, vaan käytetään kunakin ajankohtana tuoreimpia saatavilla olevia jo julkaistuja lukuja

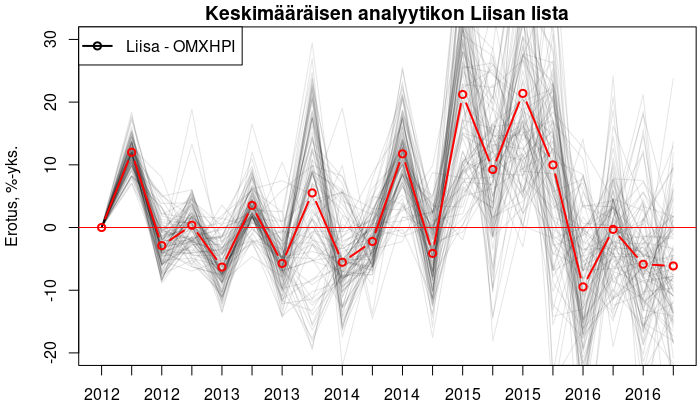

- Keskimääräisen analyytikon tekemässä Liisan listassa tulevaisuuden tunnusluvut on arvioitu keskimäärin n. 5 % liian optimistisesti keskihajonnan ollessa n. 30 %, N = 100

- Ennaltatietäjän tekemässä Liisan listassa tulevaisuuden tunnusluvut tiedetään ennalta.

Tulokset

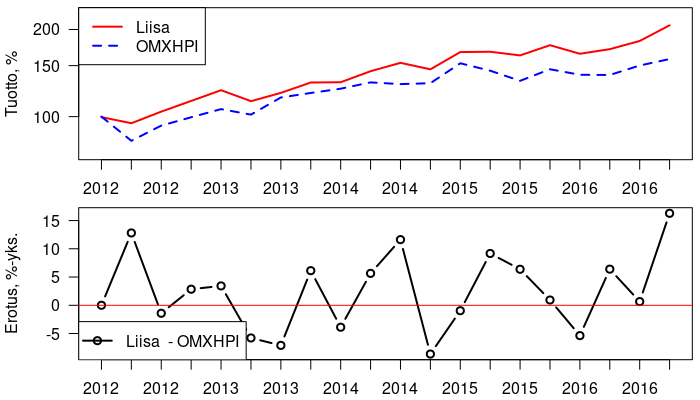

Tutkitulla viiden vuoden ajanjaksolla historiallinen Liisan lista voitti indeksin n. 6 %-yksiköllä vuosittain. Keskimääräisen analyytikon vuosittainen ylituotto jäi n. 5,4 %-yksikköön tuottojen keskihajonnan ollessa n. 4,4 %-yks. (Kuva 1). Martti Kyllösen seurannassa Liisan listan toteutunut vuosittainen ylituotto vastaavalla ajalla oli n. 8 %-yksikköä.

Tässä koeasetelmassa tulevaisuuden tunnusluvut eivät kuitenkaan ole käytettävissä viimeisenä vuonna. Tästä seuraa, että viimeisenä seurantavuonna sekä analyytikon että historiallinen lista laittavat osakkeet paremmuusjärjestykseen samoin perustein. Tämä heikensi analyytikon vuosituottoa n. 5,2 %-yksikköä, kun historiallisen listan tuotto pieneni samaan aikaan n. 0,9 %-yksikköä.

Jos analyytikko olisi ennusteissaan osunut aina täysin oikeaan, olisi vuosittainen ylituotto (koko seurantajakson aikana) kivunnut n. 15 %-yksikköön. Ennaltatietäjänkin etumatka indeksiin kuitenkin painui n. 4,5 %-yksikköön, kun tarkastelu rajattiin OMXH25-yhtiöihin (kuva 2).

Listan muuttujista tilastollisesti merkittävimpiä olivat ROI (2 v. keskiarvo), kuluvan vuoden osinkotuotto ja ROE 2 v. keskiarvo. ROI-muuttujien vaikutuksen suuruus oli 2-3 kertainen verrattuna osinkotuoton tai ROE:n vaikutukseen. Listan muut muuttujat olivat tässä koeasetelmassa vaikutuksiltaan sekä heikkoja että epäluotettavia. Liisan listan tuottoa dominoi analyytikon ennustetarkkuus, eikä listan muuttujien tai niiden painoarvojen optimointi siksi ole kovin mielekästä.

Yhteenveto

Liisan listan tuottoon vaikuttaa listan muuttujien lisäksi myös se, mitkä osakkeet ovat mukana seurannassa ja se, kuinka hyvä analyytikko on arvaamaan kunkin seuraamansa yhtiön tulevia tunnuslukuja. Keväällä 2020 listan seurannassa oli vain 31 pörssin 128 yhtiöstä. Listalle päätyvien yhtiöiden valinta mahdollistaa listan tuoton ja/tai tuotto-riskisuhteen parantamisen sulkemalla pois vaikeasti ennustettavia, liian riskipitoisia tai liian korreloituneita yhtiöitä.

Myös analyytikon tekemillä ennusteilla näyttäisi tämän harjoituksen perusteella olevan lisäarvoa. Jos viimeinen vuosi jätetään tarkasteluista pois, on analyytikon vuosittainen ylituotto historialliseen Liisan listaan verrattuna n. 3,6 %-yksikköä.